COOPERBOM IRÁ RECEBER NO DIA 30/11 A CARAVANA DA PRODUTIVIDADE.

Caravana da Produtividade percorrerá 136 cidades em 19 estados para contribuir com a pecuária

Merial Saúde Animal, DSM Tortuga, Dow AgroSciences, JBS e Volkswagen, cinco empresas líderes em suas áreas de atuação, juntam-se para realizar uma ação inédita e inovadora, que objetiva contribuir para impulsionar a produtividade das cadeias produtivas da pecuária de corte e de leite. A Caravana da Produtividade leva conhecimento e capacitação técnica em saúde, nutrição, manejo de pastagens e gestão aos pecuaristas de todas as regiões do Brasil e no dia (30/11) estará na COOPERBOM - Bom Sucesso.

|

“A Caravana da Produtividade tem por finalidade impulsionar o desenvolvimento da pecuária a partir da troca de informações técnicas entre os criadores e as equipes das empresas parceiras da iniciativa. O objetivo é estar presente no campo, ao lado dos pecuaristas, oferecendo conhecimento inovador e assistência técnica de qualidade, contribuindo para alavancar a produtividade e, consequentemente, o resultado econômico das cadeias produtivas de carne e de leite.

|

Você é nosso convidado para tomar um café e conhecer a Caravana da Produtividade que estará em Bom Sucesso no dia 30/11 de 08:00 às 17:00 horas na Loja COOPERBOM - Rua Dona Francelina, 281 - Centro.

Esperamos por você!

Empregador rural, pessoa física, continua dispensado de pagar o funrural. Acesse o texto na íntegra, clicando aqui.

Anterior:

Decisão favorável ao não recolhimento para cooperados empregadores. Clique aqui e leia mais.

_______________

Clique no link abaixo e acesse o Informativo Cooperbom mensal e o RELATÓRIO DE GESTÃO 2010/ 2014:

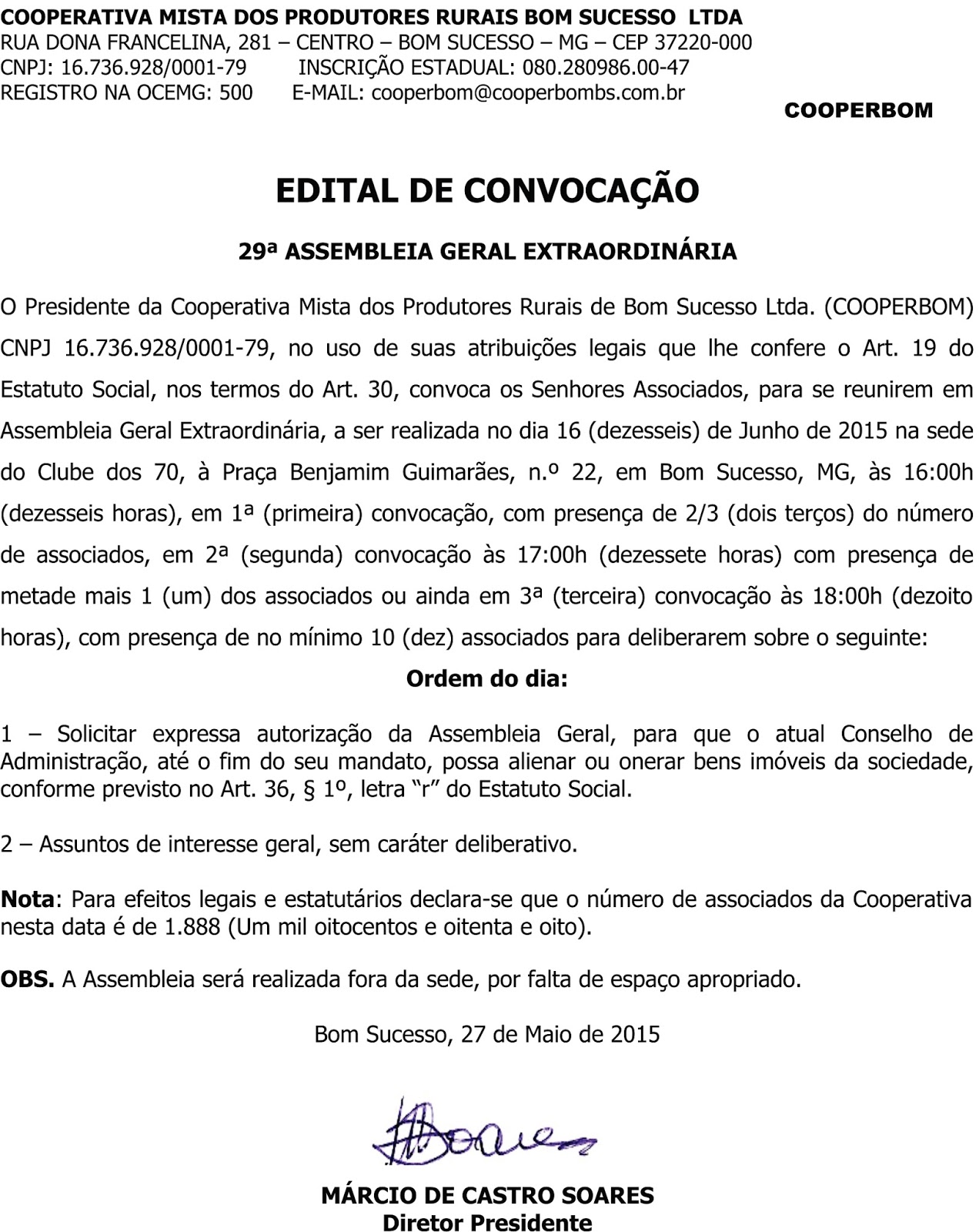

AGE CONJUNTA e 29ª AGE da COOPERBOM - 16/06/2015

Edital da 29ª AGE da COOPERBOM - 16/06/2015

-------------------------------------------------------------------------------------------------------------------

Edital da AGE da COOPERBOM CONJUNTA

Edital da 28ª AGE

EDITAL DE CONVOCAÇÃO

28ª ASSEMBLEIA GERAL EXTRAORDINÁRIA - 11/02/2015

Acesse os links abaixo:

Edital 28ª ASSEMBLÉIA GERAL EXTRAORDINÁRIA

ESTATUTO SOCIAL com proposta de alterações

28ª ASSEMBLEIA GERAL EXTRAORDINÁRIA - 11/02/2015

Acesse os links abaixo:

Edital 28ª ASSEMBLÉIA GERAL EXTRAORDINÁRIA

ESTATUTO SOCIAL com proposta de alterações

Leite Legal. Continuando...

Atendendo as necessidades do mercado de leite, visando adequar os cooperados ao sistema de qualidade exigido pela IN 62 e para melhorar a lucratividade para o produtor, a Cooperbom continua a desenvolver o programa Leite Legal a novos grupos de produtores.

Parabéns a todos os participantes do programa!

Parabéns a todos os participantes do programa!

{kind=link}

PAS Leite do Senar – Programa Alimento Seguro

Prezado

Cooperado,

A Cooperbom vem, por meio deste, convidá-lo a participar do programa de treinamento do PAS Leite do Senar. ( PAS = Programa Alimento Seguro)

O PAS leite[1] tem o objetivo de promover a produção de leite com segurança e qualidade. O PAS foi idealizado pelo SEBRAE em parceria com o SENAR NACIONAL e EMBRAPA – Gado de Leite.

O PAS Leite engloba, ainda, o Programa de Boas Práticas e Procedimentos Operacionais (PO), e nestes quesitos, estão incluídos:

> Controle permanente da qualidade da água da propriedade rural;

> Registro e o acompanhamento de dados e dos procedimentos realizados no manejo do rebanho;

> Adequado armazenamento e o transporte de matérias-primas, insumos e alimentos, a garantia da rastreabilidade dos animais e dos produtos originados na propriedade;

> Higiene e os procedimentos adequados de ordenha e pós-ordenha;

> Higiene, a limpeza, a manutenção e o dimensionamento adequados dos equipamentos de ordenha e de refrigeração do leite;

> Identificação, o registro e a separação de animais sob tratamento veterinário;

> Identificação e registro de pastagens sob uso de agrotóxicos;

> Manejo adequado de bezerras na propriedade rural, entre outros itens.

Para mais informações, entre em contato com Departamento de

Leite Cooperbom – Tel: (35) 3841 3340 – Técnico Júlio César: (35) 9919 6232

[1]

Informações extraídas do site: http://www.sistemafaemg.org.br/Content.aspx?Code=539&Portal=3&ParentCode=177&ParentPath=None&ContentVersion=R

Empregador rural, pessoa física,

continua dispensado de pagar o funrural

02 de julho de 2014

Por Igor

Mauler Santiago

Em sua redação original, rezava o artigo 195 da

Constituição que a seguridade social seria financiada pelas contribuições (i)

dos empregadores, sobre a folha de salários, o faturamento e o lucro, (ii) dos

trabalhadores e (iii) sobre a receita dos concursos de prognósticos.

Em sua redação original, rezava o artigo 195 da

Constituição que a seguridade social seria financiada pelas contribuições (i)

dos empregadores, sobre a folha de salários, o faturamento e o lucro, (ii) dos

trabalhadores e (iii) sobre a receita dos concursos de prognósticos.

A teor do parágrafo 8º do mesmo artigo, o produtor rural pessoa física

que atua em regime de economia familiar,sem empregados permanentes,

contribui para a seguridade social mediante a aplicação de uma alíquota sobre o

resultado da comercialização de sua produção.

Fundado nesta regra específica de competência, o artigo 25 da Lei

8.212/91 submeteu o produtor rural pessoa física sem empregados a contribuição

de 3% da receita bruta proveniente da comercialização da sua produção — o

chamado Funrural.

Por sua vez, o empregador rural pessoa física deveria

pagar normalmente a contribuição sobre a folha de salários, na forma dos

artigos 15, inciso I, e 22, inciso I, da mesma lei.

A Lei 8.540/92 alterou o artigo 25 da Lei 8.212/91, cujo caput passou

a referir-se também ao empregador rural pessoa física, e cujos

incisos I e II passaram a estipular — para ambas as categorias — alíquotas que

somam 2,1%. A Lei 9.528/97 aprimorou a redação do dispositivo, sem trazer-lhe

qualquer mudança de conteúdo.

Nos Recursos Extraordinários 363.852/MG1 e 596.177/RS2 (este

com repercussão geral), o STF declarou a inconstitucionalidade de tal extensão

subjetiva, ao fundamento de que o artigo 195, parágrafo 8º, autoriza a

utilização desta base de cálculo peculiar — resultado da comercialização da

produção, quando a regra geral do artigo 195, inciso I, aludia somente afaturamento —

apenas para o produtor rural pessoa física sem empregados, donde se conclui que

a sua aplicação a terceiros exigiria o emprego de lei complementar (CF, artigo

195, parágrafo 4º).

Do ponto de vista técnico, portanto, o STF excluiu do caput a

menção ao empregador rural pessoa física, mantendo intocados os incisos, que

continuaram aplicáveis à outra categoria3.

A Emenda Constitucional 20/98 alterou o artigo 195 da Carta para, dentre

outros pontos, permitir a instituição de contribuição também sobre a receita

bruta.

Nesse contexto, a Lei 10.256/2001 reinseriu o empregador rural pessoa

física no caput do artigo 25 da Lei 8.212/91, com o intuito,

mais uma vez, de sujeitá-lo ao mesmo regime do produtor rural pessoa física sem

empregados. A redação atual do comando deixa claro tratar-se, para a primeira

categoria, de contribuição substitutiva daquelas incidentes sobre a folha de

pagamentos.

Ao ver da União, só por ser posterior à Emenda Constitucional 20/98, a

nova lei teria superado todos os defeitos censurados pelo STF em suas

antecessoras.

De nossa parte, consideramos que a exigência permanece inconstitucional.

De saída, por ofensa ao princípio da legalidade tributária, que exige definição

legal exaustiva dos aspectos essenciais do fato gerador e da consequência da

norma tributária.

Pois bem: apenas a Lei 8.540/92 (reiterada pela Lei 9.528/97)

desempenhou esta missão quanto à contribuição sobre a receita bruta do

empregador rural pessoa física.

A Lei 10.256/2001, como visto, restringiu-se a definir o sujeito passivo

da exação, aproveitando, para todos os outros aspectos, as regras veiculadas

pelas leis anteriores, todavia invalidadas para esta categoria de

contribuintes.

Repita-se: para o empregador rural pessoa física não havia — porque

anuladas pelo STF — regras definindo a base de cálculo e a alíquota da

contribuição em tela. E continuou não havendo, ante a omissão da Lei

10.256/2001 a respeito desses elementos.

É pacífico o entendimento do STF quanto à impossibilidade de

convalidação posterior de regras eivadas de inconstitucionalidade congênita,

orientação consagrada no Recurso Extraordinário 346.084/PR4 (ampliação

da base de cálculo do PIS/Cofins pela Lei 9.718/98, editada antes da Emenda

Constitucional 20/98) e há pouco reafirmada no Recurso Extraordinário

474.267/RS5 (inconstitucionalidade das leis estaduais que

previam a incidência de ICMS nas importações de bens por pessoas físicas antes

da Emenda Constitucional 33/2001).

Situação análoga foi enfrentada pela Suprema Corte no RE 150.764/PE6,

que versou a constitucionalidade do Finsocial.

Instituído pelo Decreto-lei 1.940/82, o tributo foi definido pelo STF,

na ordem constitucional anterior, como imposto residual da União7.

Embora materialmente contrário à Carta de 1988 — por ser cumulativo e ter base

de cálculo idêntica à do ICMS — foi mantido de modo expresso pelo artigo 56 do

Ato das Disposições Constitucionais Transitórias, “até que a lei disponha

sobre o artigo 195, I”, da Constituição.

O artigo 9º da Lei 7.689/88, em lugar de instituir a contribuição sobre

a folha de salários, definindo os aspectos centrais do fato gerador e da

consequência normativas, limitou-se a determinar que “ficam mantidas” — agora

com pretenso apoio no artigo 195, inciso I da Constituição — “as

contribuições... e a de que trata o Decreto-Lei 1.940, de 25 de maio de 1982, e

alterações posteriores, incidente sobre o faturamento das empresas”.

O paradoxo era gritante: a vigência extraordinária do Decreto-lei

1.940/82 duraria até a primeira manifestação do legislador quanto à tributação

do faturamento, quando o artigo 56 do ADCT deixaria de operar, e a

incompatibilidade do diploma com a nova Constituição cobraria pleno efeito.

Em sua primeira manifestação pós-constitucional, porém, tudo o que o

legislador fez foi prorrogar a vigência do decreto-lei que a sua própria

iniciativa tornava insubsistente.

Veja-se que a edição de nova lei com conteúdo idêntico ao do Decreto-lei

1.940/82 seria possível. Mas não a mera alusão a dispositivos que naquele exato

instante se tornavam juridicamente inexistentes.

A identidade do paradigma com o ponto ora em debate é total, vez que a

Lei 10.256/2001, ao invés de definir os elementos da regra tributária (e

poderia tê-lo feito mediante cópia literal dos preexistentes incisos do artigo

25), tomou de empréstimo o fato gerador, a base de cálculo e as alíquotas das

Leis 8.540/92 e 9.528/97, invalidadas pelo STF para a categoria de contribuintes

que tem em mira.

Por essa razão, a Procuradoria-Geral da República opinou pela

procedência da ADI 4.395/DF, que versa sobre o tema desta coluna.

Não bastasse a ofensa à legalidade, tem-se ainda que a Lei 10.256/2001

não poderia ter instituído contribuição substitutiva da incidente sobre a folha

de salários, técnica só autorizada dois anos e meio mais tarde pela Emenda

Constitucional 42/2003, que inseriu o parágrafo 13 ao artigo 195 da

Constituição8.

A invalidade dessa substituição antes da edição da Emenda foi atestada

pelo STF no Recurso Extraordinário 603.191/MT9.

As duas causas de invalidade referidas até agora poderiam ser sanadas

por uma pronta e precisa atuação do legislador federal. Há uma terceira,

contudo, que só poderia ser superada através de alteração na própria

Constituição.

De fato, a base de cálculo do tributo em foco é a receita

bruta proveniente da comercialização da produção do empregador rural

pessoa física.

E o termo receita bruta, bem como a sua espécie faturamento, refere-se

exclusivamente às pessoas jurídicas, como atestam, entre outros, os votos dos

ministros Cezar Peluso e Eros Grau no já referido Recurso Extraordinário

346.084/PR.

Bem por isso, o PIS e a Cofins, tanto na modalidade cumulativa

(faturamento) quanto na não-cumulativa (receita bruta), limitam-se a onerar as

pessoas jurídicas, como resulta claro da leitura dos artigos 2º da Lei 9.718/98

e 1º das Leis 10.637/2002 e 10.833/2003 .

Tanto é assim que a Constituição, para aludir aos ingressos financeiros

obtidos pela pessoa física com a sua atividade empresarial, lançou mão de

expressão diversa (resultado da comercialização da produção; artigo 195,

parágrafo 8º), o que teria sido desnecessário caso a pessoa física tivesse faturamento

ou receita — hipótese em que, como agudamente notado pelo ministro

Marco Aurélio no Recurso Extraordinário 363.852/MG, a tributação poderia

fundar-se diretamente no inciso I do dispositivo constitucional.

Por essas razões,

pensamos que o STF, nos dois processos que discutem o tema (ADI 4.395/DF e RE

718.874/RS, com repercussão geral já reconhecida), declarará a

inconstitucionalidade do Funrural para os empregadores rurais pessoas físicas

mesmo após a Lei 10.256/2001, mantendo-os sujeitos às contribuições sobre a folha

de pagamentos dos incisos I e II do artigo 22 da Lei 8.212/91.

[1] Pleno, Relator Ministro Marco Aurélio, DJe 22.04.2010.

[2] Pleno, Relator Ministro Ricardo Lewandowski, DJe 26.08.2011.

[3] Nesse sentido: STF, 1a Turma, AgRg no RE 701.254/PR, Relator Ministro

Marco Aurélio, DJe 10.04.2014.

[4] Pleno, Relator para o acórdão Ministro Marco Aurélio, DJ 01.09.2006.

[5] Pleno, Relator Ministro Joaquim Barbosa, DJe 19.03.2014.

[6] Pleno, Relator para o acórdão Ministro Marco Aurélio, DJ 02.04.93.

[7] Pleno, Relator Ministro Cordeiro Guerra, DJ 13.12.85.

[8] “Art. 195, § 12. A lei definirá os setores de atividade econômica

para os quais as 8 contribuições incidentes na forma dos incisos I,

b, e IV do caput, serão não-cumulativas. § 13. Aplica-se o disposto no §

12 inclusive na hipótese de substituição gradual, total ou parcial, da

contribuição incidente na forma do inciso I, a, pela incidente sobre a receita

ou o faturamento.”

[9] Pleno, Relatora Ministra ELLEN GRACIE, DJe 02.09.2011.

[10] É ver, pela ordem:

“Art. 2o. As contribuições para o PIS/PASEP e a COFINS, devidas pelas pessoas jurídicas de direito privado, serão calculadas com base no seu faturamento, observadas a legislação vigente e as alterações introduzidas por esta Lei.”

“Art. 1o. A contribuição para o PIS/Pasep tem como fato gerador o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.”

“Art. 1o. A Contribuição para o Financiamento da Seguridade Social – COFINS, com a incidência não-cumulativa, tem como fato gerador o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.”

Igor Mauler Santiago é sócio do Sacha Calmon – Misabel Derzi

Consultores e Advogados, mestre e doutor em Direito Tributário pela UFMG.

Membro da Comissão de Direito Tributário do Conselho Federal da OAB.

Revista Consultor

Jurídico, 02 de julho de 2014, 08:00h

_______________

Ponto de vista - Revista bimestral SILEMG Notícias - Janeiro de 2014

Conheça os poucos e bons exemplos de empresas que usam as redes sociais para se aproximar de seus consumidores e disseminar os benefícios do leite.

Por Renato Ponzio Scardoelli*

O Brasil é um dos países mais populares e populosos nas redes sociais. Perde apenas para os Estados Unidos. Dos 901 milhões de usuários do Facebook no mundo, 67 milhões moram no Brasil, segundo levantamento feito em 2012 e publicado pela empresa norte-americana Socialbackers, que monitora o uso das redes sociais. No Twitter, dos 500 milhões de usuários, 30 milhões vestem a camisa verde-amarela. Dentro do espaço de 140 caracteres, os brasileiros discutem sobre novela, futebol, temas políticos e polêmicos. O universo do agronegócio leite é bem menos popular nas redes, mas, aos poucos, vem ganhando adeptos. São fazendas, cooperativas, órgãos estatais e portais que perceberam o “poder” e passaram a utilizar essas ferramentas de reconhecida eficiência para disseminar ideias e fazer negócios.

Continuando o artigo com a mesma matéria publicada junto ao portal da Milkpoint.

A Fazenda Agrindus S/A, 2ª maior produtora de leite do Brasil em 2012, segundo o levantamento Top 100 2013 do portal MilkPoint, está na dianteira entre as fazendas que industrializam a própria marca (Letti). Mantém contas no Twitter, Google +, Youtube e no Facebook. Destas, a mais forte é a do Facebook, que possui 4.683 fãs. Além de manter o espaço para fazer o marketing de seus produtos, o leite Letti publica dicas de boa alimentação, benefícios do leite e derivados, curiosidades culinárias, equipes esportivas patrocinadas pela empresa (ciclismo), links de reportagens sobre a marca e seus donos, e a programação de leilões da fazenda Agrindus. Em 14 de abril, a Letti mostrava para os seguidores a foto da primeira garrafa de um novo produto sendo envasado. O post recebeu 241 curtidas, 46 compartilhamentos e inúmeros comentários. “Um post que chega a alcançar 400 mil usuários é fascinante e resultado de um conteúdo atraente e que vai ao encontro às necessidades dos usuários de redes sociais”, explicou a assessora de imprensa da fazenda, Nívea Noriega.

Dentre as cooperativas, a Castrolanda, com matriz em Castro/PR, que reúne alguns dos maiores produtores individuais de leite do país, merece destaque. Com o objetivo de disseminar as notícias da entidade e novidades do setor entre cooperados, clientes e internautas, possui um canal de vídeo (Castolanda na TV) e páginas no twitter e no facebook, este último podendo ser considerado um sucesso com mais 8 mil seguidores. Em um esforço para conservar sua história, a cooperativa mantém dentro do facebook uma página dedicada aos seus fundadores e presidentes. Também é destaque a página com as marcas comercializadas pela Castrolanda, que englobam desde sal mineral para o gado a aperitivos tipo snacks de batata, cortes de cordeiro, e principalmente derivados de leite. A página é atualizada três a quatro vezes ao dia. Os canais no twitter e Youtube são atualizados com menor regularidade.

A Sekita Agronegócios, grupo de São Gotardo/ MG, que fornece para a Itambé e para a DPA - joint venture entre Nestlé e Fonterra, se difere das demais por manter ativas contas no Linkedin, rede de relacionamentos profissionais criada nos Estados Unidos em 2003, que alcançou a marca de 3 milhões de usuários no Brasil e no Flickr, site de hospedagem e partilha de imagens fotográficas, onde mantém quase 450 imagens das atividades da fazenda. O twitter da empresa, apesar de ativo, não é atualizado desde janeiro.

Segmentação

As redes sociais segmentadas ganham espaço entre aqueles que querem as funcionalidades de redes sociais convencionais, mas em um ambiente mais restrito e com preferências semelhantes.

De acordo com a pesquisadora de redes sociais da Universidade Federal de Juiz de Fora, Patrícia Gonçalves Rossini, é exatamente essa segmentação de propostas que faz com que a internet sempre tenha espaço para novas redes. “A tendência de fragmentação da internet vem se desenvolvendo desde o surgimento dos primeiros fóruns, salas de bate papo e comunidades virtuais, criando espaços estruturados para facilitar o encontro de pessoas que compartilham interesses e/ou motivações”, explica.

No leite não seria diferente. Há dois anos, o projeto Núcleo para Valorização dos Produtos Lácteos na Alimentação Humana (NUVLAC), do Departamento de Nutrição da Universidade Federal de Juiz de Fora (UFJF), em parceria com a Empresa Brasileira de Pesquisa Agropecuária (Embrapa) e com a Empresa de Pesquisa Agropecuária de Minas Gerais (Epamig), trouxe uma inovação para a discussão sobre o leite e seus derivados ao colocar no ar uma rede social voltada exclusivamente para o tema.

A rede, que pode ser acessada pelo endereço www.nuvlac.com.br, nasceu com objetivo de organizar e divulgar informações, estudos científicos, benefícios e eventos ligados à área dos lácteos, além de gerar discussões e criar um ambiente de debate para o assunto. Para o professor do Departamento de Nutrição da UFJF, Paulo Henrique Fonseca da Silva, o NUVLAC cumpre um papel importante na sociedade atual, onde a academia precisa estar comprometida com a geração de conhecimento e a formação de pessoas com talento e competência para atuar no setor de lácteos. "O projeto possui grande importância em um momento em que as pessoas estão voltadas para a qualidade de vida, da qual a alimentação saudável é um pilar insubstituível. Ao mesmo tempo, empresas são desafiadas, aplicando princípios éticos e de responsabilidade social, a ofertar produtos lácteos nutritivos, seguros e inovadores."

Em 2013, o NUVLAC lançou uma ferramenta para quem se interessa pelo leite UHT, a WIKI UHT. Nela, encontra-se conceitos atrelados à produção, processo e o consumo do leite UHT. A WIKI é uma ferramenta para construção colaborativa de conceitos. A participação é aberta a todos e as atualizações são moderadas para que não sejam disseminados conceitos errôneos. Até o momento os textos foram produzidos por mestrandos em Leite e Derivados, curso oferecido pela Universidade Federal de Juiz de Fora. Alguns dos conceitos disponíveis são: estabilidade térmica do leite, rastreabilidade, shelf-life do leite UHT, etc. Outro destaque do Núcleo é a página no facebook com cerca de 800 seguidores.

No grupo das empresas estatais, uma referência é a Embrapa Gado de Leite que mantém uma rede própria desde 2011, a Repileite - Rede de Pesquisa e Inovação em Leite. Participam da Repileite pesquisadores da Empresa e de outras instituições, produtores rurais, técnicos e estudantes ligados à pecuária leiteira. Os 2.143 membros podem iniciar discussões ou apenas acompanhar os temas propostos em fóruns, blogs, chats, fotos, vídeos e transmissões ao vivo ou fazer o download de publicações como o Guia de Boas Práticas na Pecuária de Leite.

Aos interessados, basta acessar http://repileite.ning.com e se cadastrar.

A Embrapa Gado de Leite mantém ainda uma página no Youtube desde 2010 com mais de 63.350 visualizações. Os 42 vídeos inseridos possuem temáticas variadas como o controle da cigarrinha das pastagens, o uso da cana-de-açúcar na alimentação de vacas, manejo da água para bovinos e o consórcio milho-braquiária. A última postagem é um teatro de fantoches montado no município de Lima Duarte/MG que busca a valorização do produtor de leite da região.

Mas, a iniciativa de maior êxito na cadeia leiteira em relação à quantidade de público são as páginas do twitter e facebook do portal MilkPoint, (www.milkpoint.com.br) com 2.357 e 75.893 seguidores, respectivamente.

As páginas são alimentadas com as notícias publicadas no portal, mas com uma linguagem mais informal, com direito a charges, enquetes rápidas e fotos. Claro, com espaço para postagens dos artigos técnicos e matérias de destaque. “Nossa fan page no facebook tem uma linguagem diferente da utilizada no site e o público é, em parte, também um pouco distinto, mais jovem e às vezes não ligado do ponto de vista de negócio e profissão ao leite, mas sim apreciadores da atividade e de lácteos”, diz Marcelo Pereira de Carvalho, coordenador do site. “Estamos ainda aprendendo a lidar com uma outra rede social que não a nossa, apesar do grande número de seguidores”.

Há treze anos no ar, o MilkPoint, que possui versões mobile e aplicativos para Android e IOS, desenvolveu diversos produtos e hoje conta com instrutores capacitados para cursos online, realiza eventos, tem artigos escritos pelos melhores consultores e professores, e ainda oferece trabalhos de consultoria de mercado e viagens técnicas para os países que são hoje exemplos de produção.

*Renato Ponzio Scardoelli é Assessor de Comunicação da Sociedade Rural Brasileira

Fonte:

Revista Silemg Notícias, ano XVI - nº 55, pag. 11

www.milkpoint.com.br/ cadeia do leite/artigos especiais

O 1º Workshop Leite Cooperbom foi realizado com sucesso e agradecemos a todos os participantes, patrocinadores e colaboradores que tornaram esse projeto possível.

Confira:

Foi destaque durante o evento:

O sorteio de uma bezerra ½ sangue gir/holandês, especialmente escolhida para o evento, filha de Barão TE-KUBERA GIR e de ALEMANHA HPB a qual teve em seu pico de lactação 57 quilos de leite.

Confira:

Foi destaque durante o evento:

O sorteio de uma bezerra ½ sangue gir/holandês, especialmente escolhida para o evento, filha de Barão TE-KUBERA GIR e de ALEMANHA HPB a qual teve em seu pico de lactação 57 quilos de leite.

Todos os cooperados, fornecedores de leite presentes, concorreram ao sorteio e o feliz ganhador foi o produtor José Reinaldo de Carvalho, de Bom Sucesso, que aparece na foto acima ao lado do Técnico Júlio, que levou para casa essa futura campeã.

COOPERBOM - Bom Sucesso

33 ANOS DE HISTÓRIA

A Coop. Mista dos Produtores Rurais de Bom Sucesso Ltda., COOPERBOM, foi fundada em 25 de novembro de 1980.

Com cerca de 2.000 cooperados, atuando em mais de 15 municípios, é composta atualmente por 07 lojas agropecuárias: a matriz e escritório central em Bom Sucesso; a primeira filial em Nazareno (2003); a filial de Mercês de Água Limpa, distrito de São Tiago (2004); a filial da cidade de Ibituruna (2005); a loja na comunidade rural de Machados no município de Bom Sucesso (2006) e a filial em Conceição da Barra de Minas (2007). Na cidade de Bom Sucesso encontra-se a loja de peças, implementos agrícolas, oficina autorizada Honda/ STILL e o Posto de Combustíveis I (IPIRANGA).

Em 2011, em São Tiago foi lançado o projeto de incorporação da Coop. Agropecuária de São Tiago MG pela COOPERBOM, com aquisição da loja agropecuária; sede; construção do posto de combustíveis II (IPIRANGA); o fortalecimento da segunda plataforma de recebimento de leite; reforma e ampliação da fábrica de laticínios que produz lácteos de primeira qualidade, a partir de leite selecionado com a marca São Tiago.

A COOPERBOM tem sua captação principal de leite no Posto de Resfriamento de Bom Sucesso (adquirido da “Parmalat” em 1997), o qual foi modernizado e adequado às normas do SIF (Serviço de Inspeção Federal) e do Ministério da Agricultura Pecuária e Abastecimento - MAPA.

A COOPERBOM tem presença marcante no recebimento e comercialização de café, contando com maquinários de limpeza, secagem, benefício e re-benefício.

A fábrica de rações COOPERBOM, totalmente automatizada com capacidade de fabricação de 30.000 sacas/mês atende cooperados com produtos confiáveis e legalmente aprovados com a chancela do MAPA, agregando valor ao milho produzido na região, com armazenamento e comercialização.

A expansão da Cooperativa nos últimos anos, principalmente no setor de captação de leite e armazenamento de café, desencadeou o crescimento significativo do quadro de associados aumentando área regional de atuação em diversas cidades, principalmente por seu comprometimento fundado nas premissas da responsabilidade social, ambiental e ética nas relações interpessoais.

Os 33 anos de sua história marcam o crescimento da agropecuária na região.

Seja um cooperado de verdade, seja COOPERBOM! ------

Assinar:

Postagens (Atom)